Banco Sabadell, atrapado en una pesadilla: los promotores disparan los impagos un 21%

Banco Sabadell parece no despertar de su peor pesadilla: el ladrillo. Aunque de cara al público no es la imagen que proyecta la compañía. La firma parece vivir un 2022 de ensueño con sus títulos disparados, gracias a la confianza renovada de inversores y analistas. De hecho, la entidad es el valor que más sube del Ibex, además, con varios cuerpos de distancia respecto del segundo, CaixaBank, y del tercero, Bankinter, al que prácticamente dobla. Pero eso no es más que un espejismo, cuya explicación es preocupante, porque el balance sigue teniendo una pesada losa. En especial, desde el sector promotor.

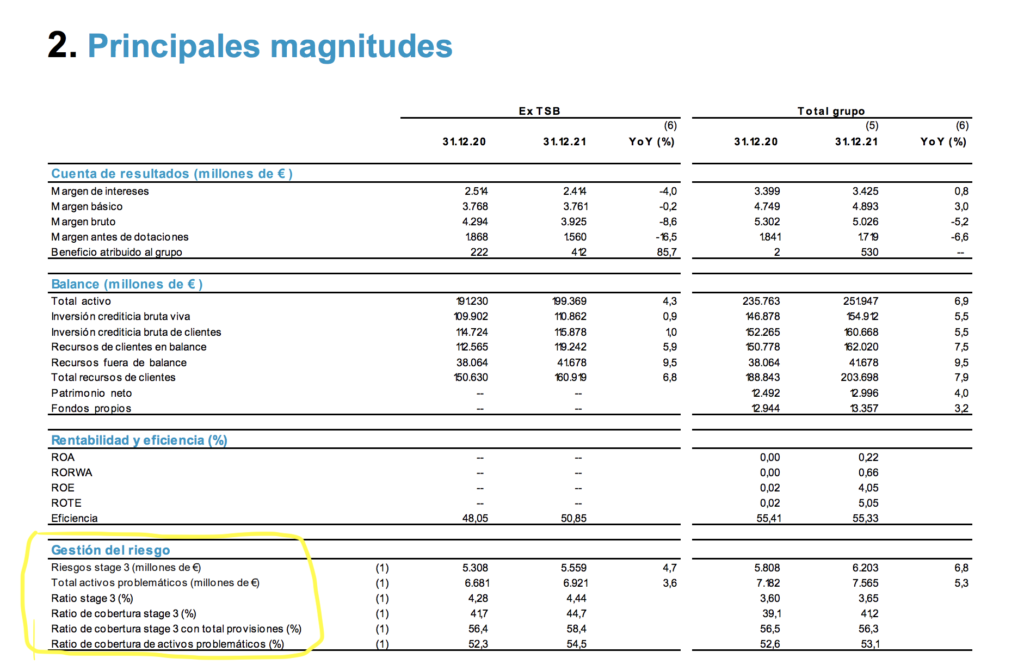

Así, la entidad registró un incremento del 21,1% de los impagos en los créditos otorgados para la “Promoción y construcción inmobiliaria” en 2021. En concreto, el porcentaje de créditos de Banco Sabadell en la llamada Stage 3, aquellos en los que no se ha pagado ninguna cuota en los últimos 90 días, pasó del 8,14% al 9,86%. Una cifra que contrasta notablemente con la evolución a la baja de los préstamos no cobrados en ‘Construcción no inmobiliaria’ o ‘Pymes y Autónomos’. Y que ya es cuatro veces mayor que la cifra global bajo el apartado ‘Empresas’.

Además, se produce a las puertas de que finalicen muchas de las moratorias que todavía están otorgadas. Especialmente, aquellas que se han ejecutado a través del apoyo del ICO, lo que podría suponer problemas adicionales de cara al próximo año. Aunque estén avalados entre un 60 y un 80% por el Estado. Más si cabe, cuando el peso de los créditos tóxicos referenciados al ladrillo siempre ha estado muy presente en el balance de Banco Sabadell. Y, a su vez, en sus resultados, lastrándolos. De hecho, la entidad siempre se ha situado por detrás de sus pares en rentabilidad, por el riesgo.

BANCO SABADEL ES LA ENTIDAD MENOS VALORADA POR SU ELEVADO RIESGO

Esa característica se puede apreciar a través de la evolución del RORWA, en sus siglas por inglés, Return on Risk-Weighted Assets. La ratio es una evolución del ROA (Return on Assets) que informa de manera más precisa de la rentabilidad ajustada, ya que en vez de poner en relación el capital con los activos totales, lo relaciona con los activos ponderados por posibles impagos. En definitiva, “incorporan un factor de corrección en función del riesgo que asume el banco”, resume el BBVA. La conseguida por Banco Sabadell en 2021 ascendió a un 0,66%, muy lejos del 0,95% de 2019.

Además, la cifra apenas supone un tercio del obtenido, por ejemplo, por Banco Santander —que fue del 1,78%— o de BBVA, que superó ligeramente el 2%. Esa diferencia es más importante de lo que piensa; de hecho, es una de las razones principales por la que Banco Sabadell sigue siendo una de las entidades menos valoradas de España, si no la que menos. Aunque parezca lo contrario, tras experimentar unos meses de fuertes subidas. Pero la realidad muchas veces es tan tozuda… Algo pasa con la cotización de la entidad, pero también con su mora.

Empecemos por la Bolsa. Banco Sabadell es una de las entidades menos valoradas de España, simplemente porque su capitalización apenas supone un 40% de su valor en libros. Las subidas verticales de las últimas semanas lo único que muestran es que los tipos de interés van a subir y que la entidad ya no está en riesgo de quiebra, como pareció estarlo. De hecho, en sus peores momentos llegó a cotizar con un descuento más bajo que cuando Banco Popular fue intervenido. Así, las subidas solo son un reflejo de un pasado complicado.

¿CÓMO HACER DESAPARECER LA MOROSIDAD DE UN BANCO?

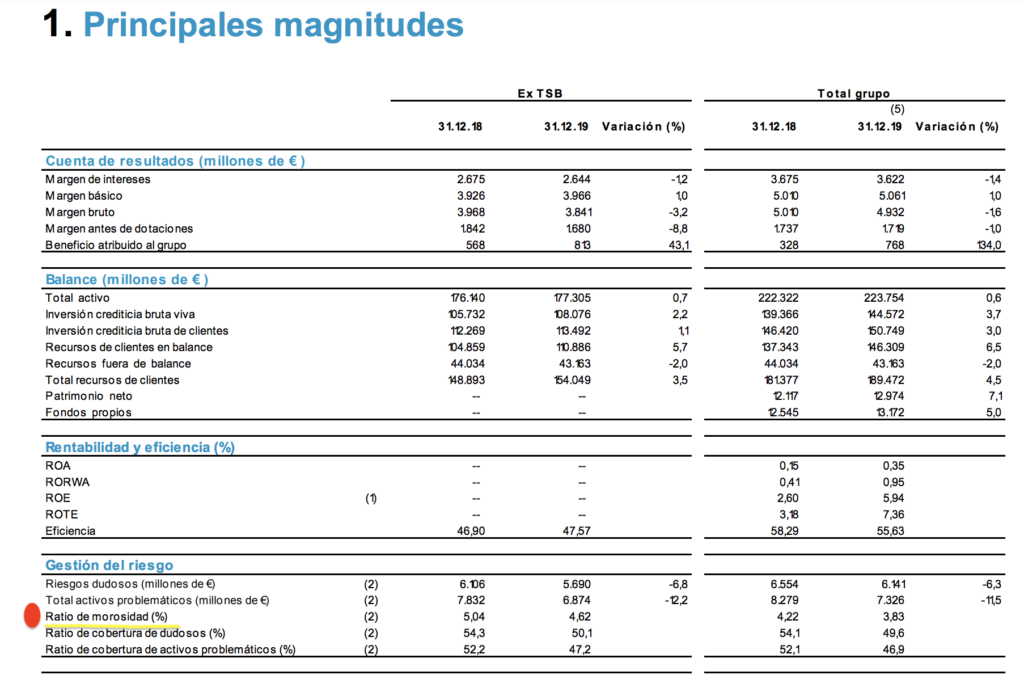

La gran habilidad del grupo (¿alicantino o catalán?) ha sido hacer pasar desapercibidos los datos. ¿Cómo? En primer lugar, ha eliminado el término morosidad, y sus sinónimos, y lo ha sustituido por un enigmático Stage 3. Un término que no todo el mundo conoce, ni mucho menos utiliza. Así, las cifras parecen desaparecer de los lugares más habituales donde encontrarlos: en el apartado de ‘Principales Magnitudes’. Lo más curioso es que en las pasadas cuentas, como en 2019, Banco Sabadell sí utilizaba el habitual término “ratio de morosidad”. De hecho, es el mismo que utiliza Banco Santander y similar al de BBVA “tasa de morosidad”.

El equipo encargado de un trabajo tan profesional, además, se ha asegurado de extender su uso. Así, el término morosidad o mora no solo no aparece entre las figuras principales que se exponen en el informe financiero, sino que tampoco en ninguna de sus 36 hojas. Se puede hacer una comprobación rápida gracias a esa maravilla llamada Crtl F o Command F para Mac. En la presentación, solo se hace referencia a esos términos en un par de ocasiones. La primera es en la página 28 y sin datos. En segundo lugar, la cifra tampoco llama la atención porque está muy bien matizada.

La cifra que se expone en la presentación apenas recoge un leve incremento del 3,60% al 3,65%. Pero no es la cifra real o al menos la que debería utilizarse. En realidad, la mora del Banco Sabadell en España ronda el 4,5%, pero se matiza muy bien para que quede en ese bonito 3,65%. Por un lado, la principal referencia en la presentación (en el informe ni se hace) es a la de todo el grupo, lo que incluye TSB.

EL PROBLEMA PARA BANCO SABADELL PUEDE LLEGAR ESTE AÑO

Y claro, las cifras de impagos en la filial británica son muy pequeñas, dado que apenas tiene otros activos que no son hipotecas. En concreto, en la página 43 (de 48) se desvela que la tasa es del 1,4%. Aunque el equipo de Banco Sabadell todavía puede darle una vida extra a la excusa de TSB. Así, cuando se desglosan los impagos se explica que una parte del crecimiento anómalo se debe a: “Una reclasificación para reflejar la adopción de cambios regulatorios en la definición de impago en la cartera hipotecaria en TSB”.

Por último, la cifra se matiza por la situación anómala de la economía, que ha hecho de colchón natural. Al fin y al cabo, la morosidad no es más que el impago de una o varias cuotas bancarias durante una serie de días, pero eso no se puede dar mientras todavía están vigentes las moratorias. En el caso de particulares ya quedan muy pocas, aunque eso sí, también son las más difíciles de devolver. Pero el problema está en la deuda de las pymes, donde el Banco Sabadell tiene una gran cuota de mercado, que está avalada por el ICO y que se acaban en un par de meses.

En definitiva, que las subidas bursátiles y las ‘buenas’ cuentas de Banco Sabadell hay que ponerlas en tela de juicio. Algunos problemas, por suerte, ya son parte del pasado —como ese temor de los inversores a una posible intervención—. Otros, sin embargo, persistirán probablemente con el paso de los años con el riesgo de hacerse crónicos. Y esos son el verdadero problema, porque al final siempre terminan saliendo a la luz.