Los analistas dudan de Bankinter: ¿Es momento de un ERE o una fusión (con Banco Santander)?

Bankinter ha sido la única entidad que ha sorteado la pandemia sin ejecutar en expediente de empleo, ERE. Un logro conseguido gracias a un modelo bancario digital, en su mayoría, con una red de distribución física muy pequeña. Unas características que han convertido a la firma naranja en la más rentable de España. Un honor que le ha permitido, a su vez, mantenerse ajena a los procesos de fusiones. Pero la situación está cambiando. La inflación forzará los costes al alza y la nueva competencia presionará los volúmenes y márgenes del negocio, por lo que quizás la firma naranja se vea forzada a replantearse su posición.

Empecemos por el principio. Los casi 15.000 despidos ejecutados en los últimos meses en el sector bancario se deben a dos razones: la primera es la captación de clientes, de hecho, todas ellas han registrado un fuerte aumento de los usuarios que llegan por canales digitales. De tal manera que, a diferencia de décadas atrás, ya no se necesita una extensa red de oficinas para captar e incrementar la base de clientes. En segundo lugar, por rentabilidad. Y es que no solo es atraer, sino que también la interrelación con la entidad es a través de internet. Aunque eso sí, en muchas ocasiones obligados también por las condiciones impuestas por los bancos.

Pero Bankinter ya cumplía con ambas circunstancias sobradamente. De hecho, la entidad mantenía 446 oficinas en España a 30 de junio de 2021, las mismas que un año atrás. Mientras, el resto de bancos han cerrado más de 5.000 oficinas en el territorio español y aun así mantienen de media cerca de cuatro veces más que la compañía naranja. El volumen de empleados, con 6.000, es también bastante más reducido que sus competidores.

LA VENTAJA DE BANKINTER PODRÍA ESFUMARSE EN UN PAR DE AÑOS

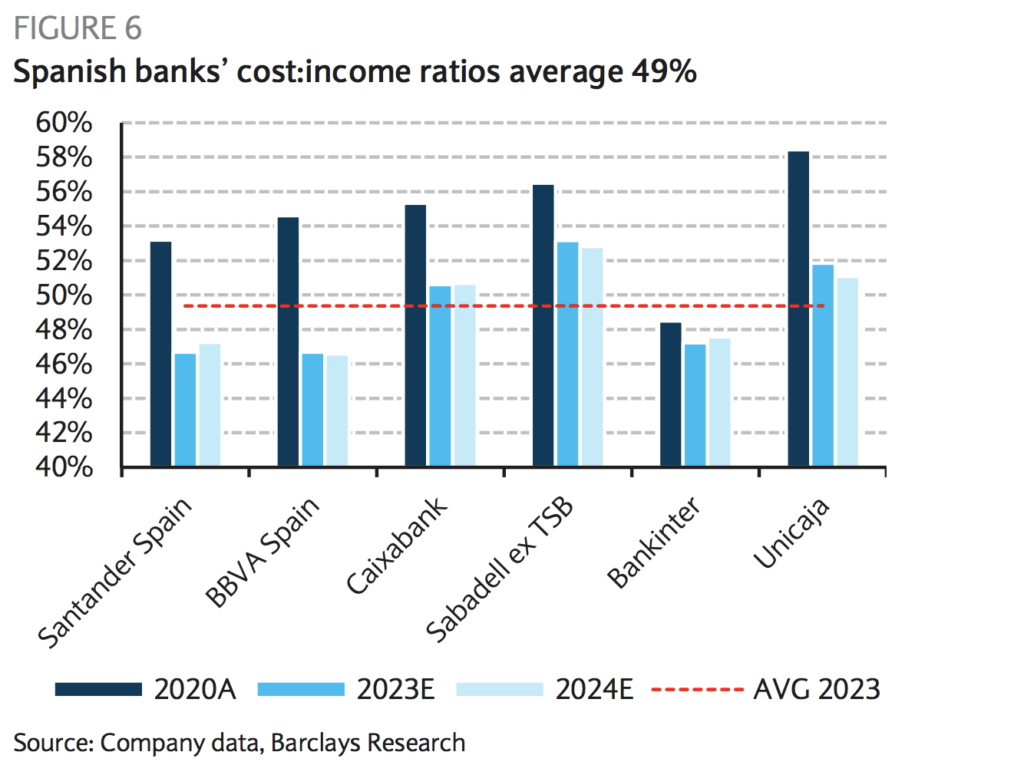

Para hacerse una idea, la nueva Unicaja, resultante de la fusión de la caja malagueña con Liberbank, tendrá casi 9.000 empleados para un volumen de activos casi idénticos. Por su parte, Ibercaja, por ejemplo, mantiene más de 5.000 empleados y su balance es la mitad. La ventaja de Bankinter se aprecia en que su ratio de eficiencia, que es el cociente entre los gastos de explotación y el margen bruto, es el más bajo de entre las grandes entidades del país. De hecho, es el único que cerró el 2020 por debajo del 50%, según los últimos datos recopilados por Barclays.

Todo ello se ha traducido en una rentabilidad más alta y un recorrido bursátil ejemplar. Mientras, sus competidores llevan años padeciendo abruptas caídas y fuertes descuentos en sus valoraciones. Aun así, esas ventajas no son eternas, sino que están limitadas en el tiempo. Al fin y al cabo, las grandes firmas del país como Banco Santander o BBVA avanzan a ritmo muy rápido hacía la digitalización y una mayor eficiencia (y por extensión rentabilidad). De hecho, la ratio de coste sobre ingresos tanto de la entidad cántabra como vasca que prevén para 2023 es mejor que la de Bankinter.

Pero eso no es lo peor. Y es que el banco naranja se va a enfrentar durante los próximos años a un escenario difícil. En primer lugar, los ingresos sufrirán tanto por la vía de precios, o márgenes, como de volumen, cuota de mercado. En segundo lugar, por unos costes mayores. Solo en el próximo trimestre ya se espera que sean un 1% superiores a los de hace un año, pero en adelante podrían ser todavía mayores por el efecto de la inflación. También por la necesidad de inversión en los nuevos negocios como EVO y Avantcard.

DANCAUSA SE ENFRENTA UN ENTORNO MÁS DESAFIANTE

Así, para la evolución de los ingresos el último informe del sector publicado por Barclays advierte sobre Bankinter: “Es probable que el crecimiento de margen neto de intereses (la partida clave para un banco) se reduzca a cifras planas. Vemos una mayor competencia por parte de BBVA y Caixabank siendo comercialmente activos en la mayoría de los segmentos de negocio. Por último, creemos que la competencia de precios se intensificará siempre que los préstamos corporativos reactiven el crecimiento con los fondos Next Generation de la UE”.

Mientras que, en cuanto a los costes, los analistas del banco británico alertan de que su crecimiento restará rentabilidad a la entidad. “Creemos que Bankinter tendrá un desempeño inferior al sector bancario principalmente debido a los mayores costos”. Así, Barclays entiende que el banco tiene difícil mantener sus expectativas de un ratio de eficiencia del 43%, dadas la caída de los ingresos (por las presiones de una mayor competencia) y por las cifras de mayor inflación. Al final, los expertos de la firma de inversión elevan la ratio hasta el 47% casi idéntico al actual y por debajo de algunos competidores.

Por todo ello, la situación de Bankinter parece cambiar a medida que pasan los meses de sólida a desafiante. Un hecho que obliga a la consejera delegada, María Dolores Dancausa, a redibujar un nuevo futuro con el que mantener las fortalezas que en la actualidad posee el grupo. Algunas de las alternativas es la de crecer en los nuevos objetivos verdes con hipotecas ecológicas y mayores inversiones en firmas renovables, en especial, de cara a la gestión de activos.

LA INFLACIÓN Y EL CRECIMIENTO DE COSTES PODRÍAN FORZAR UN ERE

De hecho, el pilar del Asset Management es una de las grandes esperanzas del banco para crecer. Aunque es difícil, dada la consolidación que ya tiene dentro del grupo. También las inversiones en Evo Banco o Avantcard, pero por el momento parecen restar más en forma de costes que sumar por los ingresos. Aun así su el crecimiento de ambas está siendo sólido y prometedor. Al final, aparecen demasiadas incertidumbres sin soluciones claras salvo apostar por un ERE o algo más completo: explorar una fusión.

En cuanto al hecho de ejecutar un expediente de regulación de empleo, es una posibilidad que hasta ahora no había estado encima de la mesa. De hecho, Dancausa lo ha descartado en reiteradas ocasiones, en concreto, cada vez que ha comparecido para presentar las cuentas del grupo. Incluso, en las presentada este pasado mes de julio. Pero la situación ahora es algo diferente. Por aquel entonces, no había estas cifras de inflación ni mucho menos se podía pensar que pudiera extenderse en los próximos años. Una alternativa que ya no se descarta tan alegremente. En una situación de costes crecientes, inflación e ingresos planos, el recorte en la plantilla podría ser la única opción para proseguir el camino en solitario.

Además, tampoco tendría que ser tan sangrante como los vividos a lo largo de este 2021. Ni siquiera ser un expediente al uso. De hecho, la gran mayoría de sus competidores llevan años con planes de prejubilaciones con los que reducir plantilla y costes. Al fin y al cabo, los nuevos perfiles obtienen salarios menores. Un plan de esta características para reducir en un porcentaje del 5%, que serían unos 300 empleados, podría ayudar a compensar el incremento de los costes por la mayor inflación.

LA FUSIÓN MÁS ESPERADA: BANKINTER Y BANCO SANTANDER

La otra opción sería buscar una fusión. Obviamente, el primer nombre que sale es el de Banco Santander. El hecho de que ambos estén controlados por la familia Botín les ha convertido en sospechosos habituales. Así, ambas entidades proceden de la división de la actividad bancaria que ejecutó Emilio Botín López entre sus dos hijos: Emilio, el primogénito, se quedó con la firma cántabra. Jaime, por su parte, heredó lo que se conocía como Banco Intercontinental Español (BIE), que sería el embrión de Bankinter.

Ni siquiera el Santander (aunque diga que juega en una liga diferente) puede permitirse quedar relegado en España

Asimismo, la adquisición de Bankinter encajaría con las intenciones de Ana Botín, presidenta del Santander. Por un lado, porque cumpliría con su premisa de no adquirir bancos tradicionales, sino firmas digitales. Así, la presidenta señalaba hace casi un año que la firma cántabra estaba en “una liga distinta” y que la única posibilidad que se valoraba era poder “adquirir” pequeñas fintechs o neobancos. Por otro lado, porque la entidad naranja supondría un empujón en España, para no perder terreno con Caixabank o los nuevos planes de BBVA, y encontraría sinergias gracias a su creciente digitalización.

Y es que, ni siquiera el Santander (aunque juegue en una liga diferente), puede permitirse quedar relegado en España. Además, la entidad naranja reforzaría la apuesta exclusiva por la banca privada y la gestión de activos en la que lleva años trabajando Botín. Obviamente no es fácil, ni para unos ni para otros. Bankinter perdería una parte importante de su operativa y, quizás, el adiós de su nombre comercial para siempre. Aunque también es cierto que si la situación que atisban los analistas se cumple, perderá poder de negociación con el paso de los años. Dicen que la necesidad agudiza el ingenio, veremos hasta que punto lo hace con Dancausa y su equipo.