Motín contra el euro digital

«Innecesario». Así de tajante se mostraba Onur Genç, consejero delegado de BBVA, acerca de la implantación del euro digital que está preparando el Banco Central Europeo (BCE). Las palabras del ejecutivo turco, aunque van en la misma dirección que las de sus homólogos en CaixaBank o Banco Santander, han sido notablemente más agresivas, lo que ha posicionado al banco bilbaíno como cabecilla de la revuelta de la banca contra el euro digital. Un motín que está motivado principalmente porque el proyecto ataca directamente a su negocio.

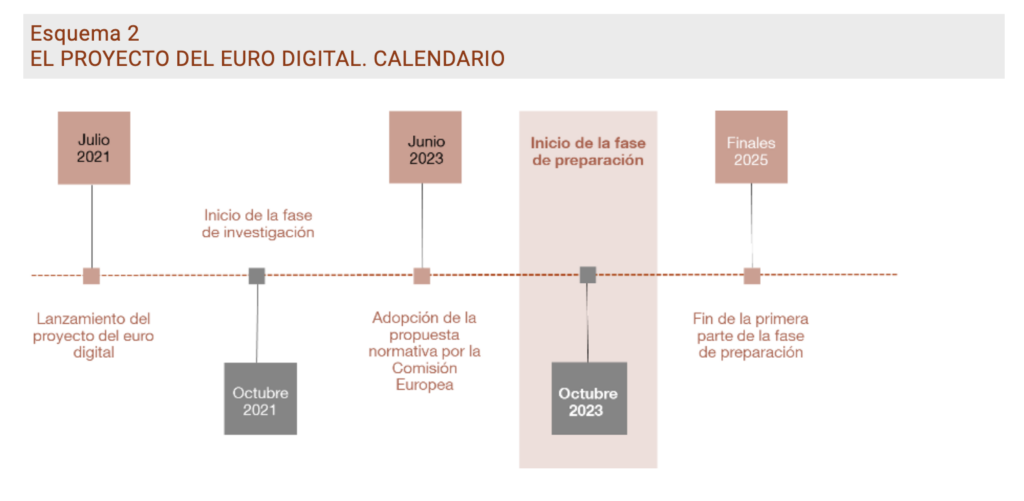

La creación del euro digital es cada vez más una realidad. De hecho, recibió un fuerte impulsó a finales de octubre, cuando el BCE certificó que había superado la fase de estudio, y que a partir del 1 de noviembre comenzaba la fase de preparación. Una nueva etapa que debería sentar las bases para un posible euro digital, que durará dos años. Después, se «decidirá» si se pasa a la fase final en la que «disponer lo necesario para la posible futura emisión e introducción de un euro digital”, explicó el BCE en un comunicado.

Eso quiere decir que la implantación, que se espera para 2026, no es (a priori) segura. Y, mucho menos, que su diseño final sea igual o similar al planteamiento inicial. De hecho, ese es ahora el gran caballo de batalla entre los bancos como BBVA o Banco Santander y el BCE. Al fin y al cabo, las entidades están maniobrando para limitar al máximo algunas de las características con las que nacería el euro digital, con el objetivo de perder el menor negocio posible y frenar lo que podría ser una puerta de entrada para las Big Techs.

¿POR QUÉ BANCOS COMO BBVA O SANTANDER ATACAN AL EURO DIGITAL?

Para entender cómo puede interferir el euro digital en el negocio bancario, y el por qué del rechazo de las entidades, primero hay que entender qué es y cómo funciona el euro digital. A grandes rasgos, las monedas gubernamentales tienen como objetivo permitir a las personas depositar fondos directamente en el banco central, lo que saca de la ecuación los depósitos de los bancos convencionales. Eso es un problema en primera instancia, porque ofrece una mayor seguridad, ya que el dinero está respaldado por el banco central. Pero, todavía más importante, es dramático para los bancos porque al perder la custodia del dinero, limita su negocio al reducir su capacidad de crédito y su relación banco cliente.

Calendario de implantación del euro digital. Banco de España.

Esa característica, de por sí, es importante, pero el BCE, a instancia de los bancos, la ha limitado al introducir topes en el dinero que puedes tener en la hipotética cuenta que tendrías abierta en el banco central. En concreto, la cifra actual está en torno a los 3.000 euros. El problema es que pese a que esa restricción funcionaría para los depósitos, no lo haría para los gastos. Al fin y al cabo, 3.000 euros en una cuenta deberían ser suficientes para la operativa diaria de cualquier usuario. En este punto, hay que explicar otra característica del euro digital o de las monedas gubernamentales y es que también se pueden utilizar para hacer pagos de cuenta a cuenta dentro del propio sistema del Banco Central, a través de sus tuberías, lo que elimina el rentable negocio de los intermediarios.

En otras palabras, la banca y sus colaboradores, como las empresas de pago, se quedarían sin sus comisiones, que en algunos casos son un negocio muy importante. Por ello, el choque es mucho más intenso en este punto. Genç se refería a esto mismo con sus duras declaraciones contra el euro digital al señalar que “si nos fijamos en la declaración objetiva de por qué se persigue el euro digital (…) Es un objetivo centrado en el pago (…) Pero para un objetivo centrado en los pagos, estamos creando un esquema muy diferente y, en nuestra opinión, innecesario”.

CAIXABANK, ÚNICO BANCO QUE HA TRABAJADO EN EL PROYECTO PILOTO DEL EURO DIGITAL

Por su parte, el homólogo de Genç en Banco Santander, Hector Grisi, era menos ambicioso con sus declaraciones, pero la postura del banco está alineada con BBVA. De hecho, hace no mucho publicaba una artículo, entre la opinión y la información, titulado ‘Un euro digital: el diablo está en los detalles’ sobre la valoración que había hecho Fabio Panetta, miembro ejecutivo del BCE, sobre la divisa digital, advirtiendo de las consecuencias no intencionadas que podría tener sobre la intermediación bancaria, la estabilidad financiera y el sistema financiero internacional “si no está debidamente diseñado”. Además, hace no mucho el Banco Santander lanzó PagoNxt, una empresa de tecnología de pagos, que ya factura casi 1.000 millones.

Otra de las opiniones contrarias, y se podría decir con más experiencia que ninguna, es la de Gonzalo Gortázar, consejero delegado de CaixaBank. Al fin y al cabo, la firma catalana ha sido el único banco que ha participado durante la prueba de estudio a través de un ejercicio de creación de prototipos, que duró seis meses, en el que desarrolló un modelo P2P, esto es, una red de iguales en la que se comparte información. Tras la experiencia, la opinión de Gortázar (parecida la de BBVA) es que el euro digital no solo puede terminar por convertirse “en una carga trasera” para el banco, sino que sus riesgos para el sector son tan importantes que la entidad incluirá sus efectos en el próximo plan estratégico del banco, que abarcará desde 2025 a 2027.

¿POR QUÉ EL BCE NO PUEDE RENUNCIAR AL EURO DIGITAL?

Otro de los problemas a los que se enfrenta BBVA y el resto de bancos es que saben (o ya ha entendido) que el proyecto del euro digital es vital para el propio BCE. Eso implica que el regulador bancario puede resignarse a cumplir algunas de las peticiones de las entidades y limitar algunos aspectos de la futura divisa digital, pero difícilmente va a cambiar cuestiones esenciales o mucho menos suspender el proyecto. Al fin y al cabo, la supervivencia misma de sus funciones están en juego.

Hasta el año 2016, prácticamente ningún banco central estaba analizando seriamente la idea de lanzar una divisa digital. No obstante, desde entonces, han sucedido dos hechos relevantes que le han hecho cambiar de idea: por un lado, la proliferación de las criptomonedas, que es en sí mismo un sistema monetario ajeno a los propios bancos centrales. Por otro, la idea de Facebook, hace ya años, de lanzar su propia divisa digital. En ambos casos, se puede apreciar cómo los usuarios abandonarían el sistema monetario actual para irse a otro paralelo, haciendo que pierdan su influencia y poder. Por ello, ya en 2020, un total de 114 países, que representan más del 95% del PIB mundial, lanzaron o están explorando la creación de una moneda digital.

Finalmente, detrás del euro digital o de otros proyectos de divisas digitales creadas por los bancos centrales no solo está la idea de mantener el poder. También hay otras ventajas que están empujando para su creación, entre las que destacan: crear sistemas de pagos más competitivos al dar a las fintechs acceso a los bancos centrales directamente. Una mejora de los pagos transfronterizos, haciendo posible la liquidación instantánea. Incluso la posibilidad de influir en el diseño de otras monedas novedosas. Por último, un evidente abaratamiento de todos los procesos, incluidas las tasas que pagan los ciudadanos, y conferir una mayor seguridad al sistema. Por ello, ya sea antes o después es más que probable que veamos un euro digital, lo que no lo es tanto es que tanto BBVA como el resto de bancos permitan que tenga todas las funcionalidades y ventajas que hay sobre el papel.