La desesperada operación de BBVA en Turquía le obliga a sondear al Sabadell

BBVA ha dado un nuevo paso al frente. La entidad que preside Carlos Torres lanzó finalmente este pasado lunes 15 de noviembre la esperada opa sobre el porcentaje de Garanti, su filial turca, que todavía no controla. Una operación desesperada que deja al descubierto las penalidades por las que transita el banco bilbaíno. Hasta el punto de exponerse totalmente en un país que parece una bomba de relojería. También desvela los muchos errores del pasado. Y, por último, manifiesta la necesidad del grupo de rastrear el mercado bancario español.

Quizás, el mejor resumen de este movimiento es la importancia de mantener una buena distribución geográfica. Y, a su vez, que BBVA ni estaba conforme con la suya, ni seguramente lo estará después de cerrarla. De ahí, que la oferta por Garanti no cierre su interés en España, sino que más bien lo dispare. Algo que la propia entidad ya ha dado a entender inconscientemente. De hecho, la mejor manera de saber qué no funciona en un banco es observar aquellas partidas que desaparecen o se transforman misteriosamente en sus informes.

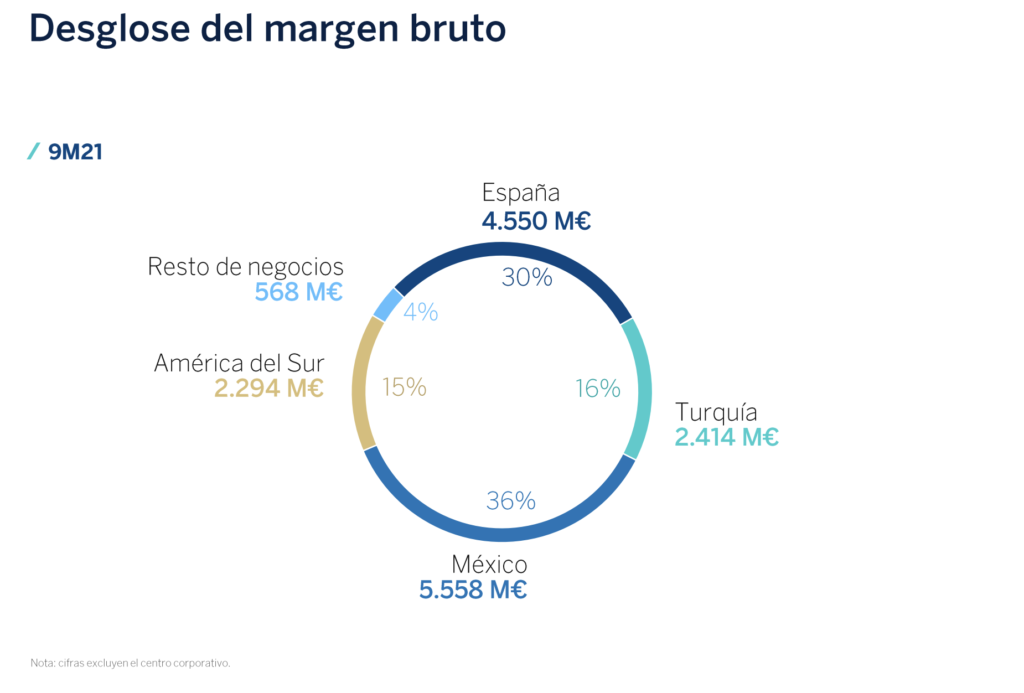

A principios de 2020, el equipo de comunicación del banco vasco hizo desaparecer de su primera página, de cifras claves, la evolución del capital. Una decisión sin precedente tanto anterior como posteriormente, y que coincide con que ésta había descendido dramáticamente. De hecho, aquello provocó la huida hacia adelante en la que está sumido banco. En las últimas cuentas, tercer trimestre de 2021, en la presentación para los analistas se obvió el desglose de beneficios por regiones y solo se ofreció el del margen bruto. De esta forma, el peso de España es mayor, alcanzando el 30%.

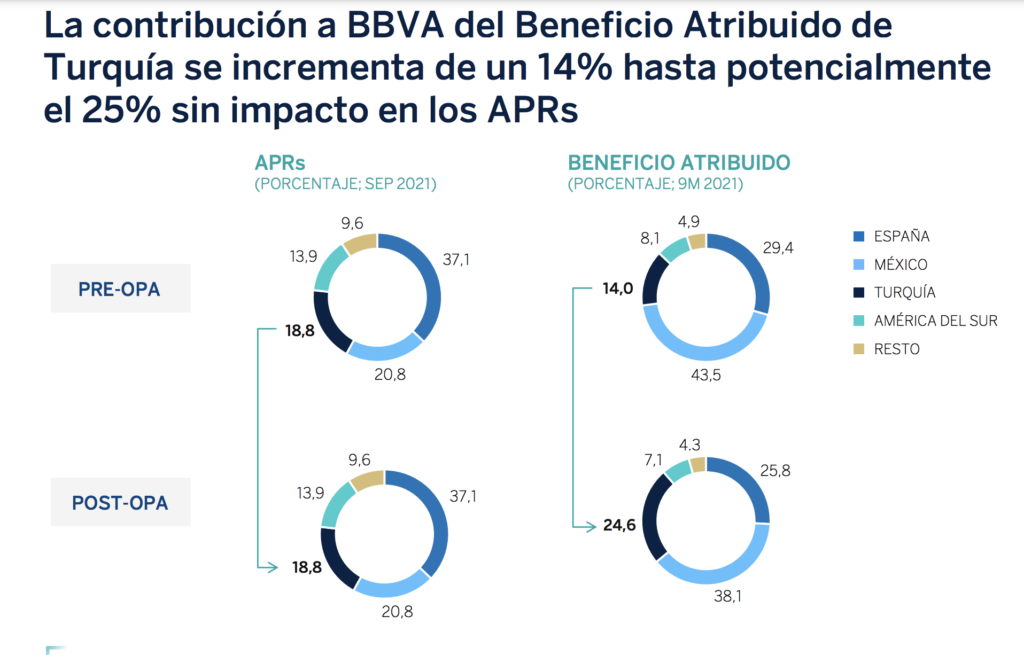

TRES DE CADA CUATRO EUROS QUE GANE BBVA VENDRÁN DE PAÍSES INESTABLES

En otras palabras, se da la impresión de que su distribución geográfica está más equilibrada de lo que es en realidad. Un movimiento que, al fin y al cabo, no esconde el peso abrumador de México y de las economías emergentes. Por último, el equipo de BBVA ha regalado una nueva pista de cara al futuro. Así, en la documentación que se ha puesto a disposición de analistas e inversores el banco diferencia en algunos puntos entre Turquía, España y lo que llama ‘Mercados Emergentes’ donde está principalmente México.

Con ello, el banco intenta trasmitir una diversificación geográfica equilibrada. Por un lado, estaría Turquía, con un buen crecimiento después de su operación. Por otro los emergentes y, por último, España como mercado maduro. Pero esa distinción es engañosa, dado que el país otomano también es una región emergente. Quizás incluso, a la vista de las decisiones económicas que se están tomando, en el rango de emergentes con más desequilibrios. Al final, en la antepenúltima diapositiva se refleja la realidad a la que se enfrentará BBVA: tres de cuatro euros de beneficios provienen de países políticamente inestables.

Y eso mismo, obviamente, da lugar a un balance inestable que puede terminar siendo un polvorín. De hecho, la lógica que sigue el sector en términos de diversificación es, al menos, limitar su exposición a este tipo de países volátiles a un 50%. Un buen ejemplo de lo anterior es la política que ha seguido su gran competidor, Banco Santander. Así, uno de cada dos euros que gana la firma que preside Ana Botín procede de Europa y Norteamérica, mientras que el resto procede (principalmente) de Brasil y de otras economías emergentes como Chile, Argentina o Uruguay. Un equilibrio logrado, en especial, tras la absorción de Banco Popular.

LA URGENCIA DE UN MOVIMIENTO EN ESPAÑA, ¿MOMENTO DEL SABADELL?

Todo ello lleva a pensar que BBVA está obligado a moverse en países con una sistema económico, y monetario, más estable. De hecho, ya lo está haciendo. Al menos, por la vía digital a través de su desembarco en Italia. Pero todas las miradas están puestas en España. Torres sabe que para equilibrar el balance y las ganancias, y también para dar más estabilidad a la entidad, debe crecer sí o sí en el territorio español. Que, además, cumple su requisito imprescindible: invertir para ser líderes (o alternativa real a ese liderazgo) en el mercado bancario.

Evidentemente, las miradas vuelven a señalar a Banco Sabadell. Aunque la entidad parece ahora salir de la ecuación. De hecho, su cotización cayó con fuerza al conocerse la operación turca de BBVA. Ahora es en realidad cuando más se necesita. Por un lado, porque con la entidad catalana Torres consigue crear un gigante con la escala necesaria para acechar el liderazgo del mercado español. Por otro lado, otras alternativas como Kutxabank, que también está en las quinielas, no generaría el suficiente beneficio para contrarrestar el peso de los emergentes.

De hecho, tras una hipotética fusión entre BBVA y Sabadell la región de España hubiera pasado de representar un 25% al 33,3% de los beneficios totales del grupo. Una cifra que, además, debería crecer en los próximos años. En primer lugar, por las sinergias que generaría el movimiento operativo. En segundo lugar, porque la banca española, y entre ellos especialmente ambas entidades, prevé liberar provisiones en 2022. Y por último, porque la contribución de TSB, la filial británica del banco catalán, debe incrementar notablemente sus ganancias en los próximos años.

BBVA SE CONVIRTIÓ EN UNO DE LOS BANCOS MÁS DESCAPITALIZADOS DE EUROPA

En las primeras horas de este pasado lunes, al conocerse la noticia sobre la opa emitida por el banco bilbaíno sobre Garanti, muchos análisis daban por hecho que Torres, y el consejero delegado, Onur Genç, habían “elegido Turquía”. Pero un simple vistazo a los precedentes anteriores y la situación que rodea al banco bilbaíno denota que más que preferencia, la apuesta por el país otomano es una apuesta bastante arriesgada, del grupo.

Para entender lo anterior hay que volver a ese primer trimestre de 2020. En aquel momento, BBVA presentó un capital CET 1 Fully Loaded, o de máxima calidad, que no alcanzaba el 10,9%. Una cifra que lo situó entre los bancos más descapitalizados de Europa y tensó su cotización fuertemente a la baja. La única solución viable era vender activos para capitalizarse, justamente lo que ha estado haciendo hasta ahora Banco Sabadell cuando en 2019 estuvo en una situación similar. La pregunta era ¿qué podía vender?

Una opción era salir de Turquía y vender Garanti. Pero difícilmente se podía ejecutar. La operación no solo significaba enterrar más de 5.000 millones de euros, tras invertir 7.000 millones en lo que ahora apenas vale 2.000 millones, sino también los recursos obtenidos servían de poco para crecer en otras regiones. De hecho, España y Estados Unidos estaban (y están) en un proceso de consolidación. México, por su parte, era intocable. Y el hecho de trocear algunos activos en España, como quizás la gestora, le hacía demasiado débil de cara a un futuro.

HUÍDA HASTA TURQUÍA

Finalmente, la dirección eligió vender Estados Unidos más por obligación que por convencimiento. Así, la transacción de Compass se ejecutó tanto porque los recursos obtenidos de casi 10.000 millones sí permitían reconfigurar la estructura del grupo, como porque para el grupo era imposible convertirse en una fuerza dominante en el mercado, más allá de algunos estados. De hecho, aun con ese movimiento, PNC, el banco comprador, no entra ni entre los tres más grandes del país. En definitiva, que alcanzar una posición de liderazgo tangible en territorio estadounidense era una quimera.

No es que Torres y Genç han preferido Turquía a EE.UU., sino que era la única salida. Una explicación que se vuelve todavía más obvia al comparar ambas regiones. Si es que cualquier nación ciertamente desarrollada puede equipararse al caos que reina en el país otomano. Y es que ese uno de los principales problemas para BBVA: que se ha tenido que decidir (obligado) por un Estado que cada vez parece más fallido. Con un sistema político que se tambalea seriamente hacía una dictadura y en el que su máxima figura, Recep Tayip Erdogan, parece congratularse de la destrucción económica del país.

Sin ir más lejos, Erdogan no solo ha obligado al Banco Central turco a bajar los tipos de interés en mitad de una inflación galopante, sino que podría volverlo a hacer en las próximas semanas. Una decisión suicida, que puede acabar próximamente muy mal, y que únicamente se ha tomado después de que el político destituyese a los miembros del consejo monetario díscolos. En otras palabras, que el máximo organismo bancario del país es de todo menos independiente.

CONVENCER A LOS ANALISTAS E INVERSORES DURANTE EL INVESTOR DAY

Difícilmente uno elegiría Turquía para jugarte el futuro del banco que presides (o diriges). Un territorio que constituye un Estado semi-fallido. Con una inflación que no se conoce realmente, pero que es muy elevada. Un índice de precios disparado que, además, difícilmente es reversible porque el que a todas luces es el dictador de la región ha eliminado la independencia del Banco Central. Y en el que su moneda, la lira, no solo lleva meses rompiendo mínimos históricos, sino que lo seguirá haciendo próximamente.

El mejor reflejo de está operación es que el mercado castigó al banco con una caída del 4,28%. Pero, la verdad, es que poco más se podía hacer para equilibrar el balance de BBVA. Y es que estaba demasiado expuesto a México y no tenía otros mercados, salvo España, en el que obtener ventajas de escala. Ahora, tanto Torres como Genç intentaran defender ante los inversores que se ha tomado la mejor decisión. Eso será el 18 de noviembre en el Investor Day que hará la firma en Londres.

Aunque la transformación no está completa. La recompra de acciones y el movimiento en Turquía solo ocupan la mitad de los recursos que ha obtenido BBVA con la ventas de Compass. Eso significa que todavía mantiene casi 5.000 millones para seguir equilibrando su balance. El siguiente objetivo será seguramente España y sirva de ejemplo que Banco Sabadell, solo por dar un dato, ha duplicado su valor en un año, aunque vale 3.800 millones. En otras palabras, todavía está a tiro, pero Torres y Genç no están para perder el tiempo.