BBVA, Santander o Caixa: la banca proyecta miles de nuevas salidas en España

BBVA cerró su Expediente de Regulación de Empleo (ERE) el pasado 8 de junio. El 12 de julio fue el último día para acogerse a él de forma voluntaria. Y hasta el final se producirá un goteo de salidas. Sin embargo, para Barclays y otras numerosas firmas de inversión, el banco tendrá “margen” para “implementar otra ronda de recortes en España”. Caixabank ha seguido prácticamente los tiempos de la firma bilbaína, pero los expertos advierten de la posibilidad de “nuevas acciones de reestructuración de costes”.

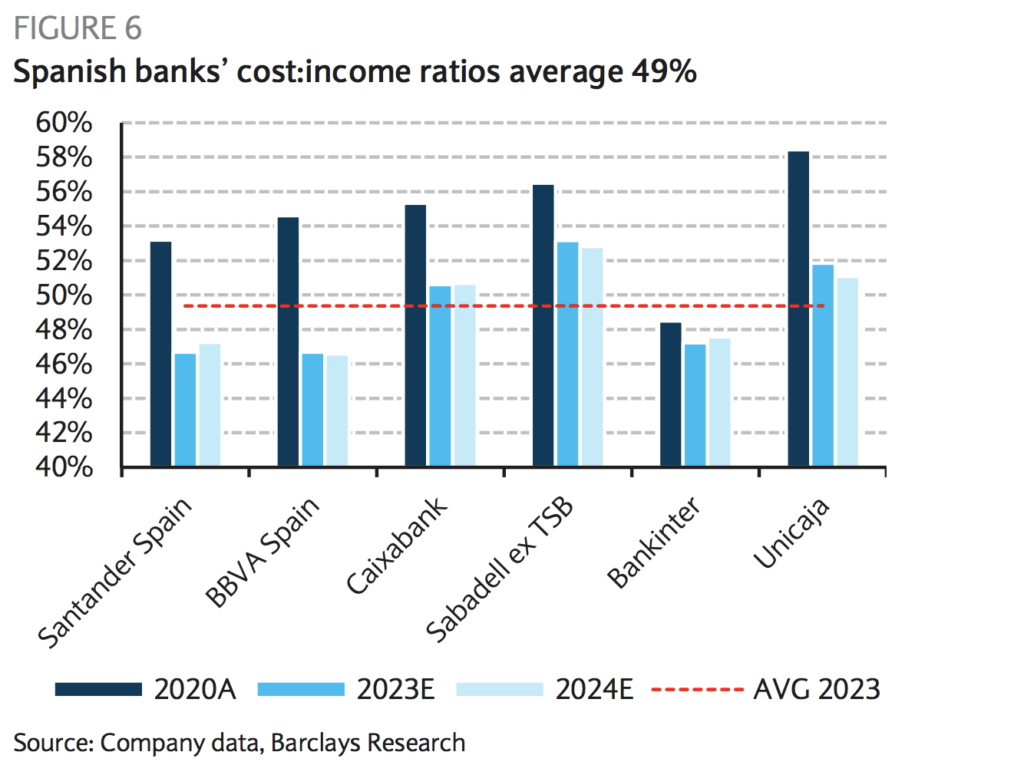

Banco Sabadell o Unicaja todavía tienen un proceso abierto, pero sus objetivos de eficiencia para 2023 les obliga a ser más agresivos. De hecho, la firma catalana quiere incrementar la ratio que mide el cociente entre los gastos de explotación y el margen bruto en tres puntos básicos. La antigua caja andaluza quiere hacerlo el doble, del 58% actual al 52% en 2013, y para ello ha duplicado, mediante prejubilaciones, el número de trabajadores que abandonarán tras la fusión con Liberbank. En total, las cifras actuales son de hasta 2.700 salidas, pero no parece servir. En la recámara, además, hay un exceso de capital para utilizarse.

En un escenario más desafiante se mueve Banco Santander. La firma que preside Ana Botín se ha propuesto ser, prácticamente, la entidad más rentable del país en 2023. Por delante, incluso, de la avezada de la clase, Bankinter. Así, la firma cántabra ha subido la apuesta y quiere rebajar dicha ratio hasta en siete puntos porcentuales, por encima incluso de las dos anteriores, según los datos de Barclays. Pero esas ínfulas del gigante español tienen un asterisco frente a las pretensiones de Sabadell o Unicaja, y es que ya ha ejecutado un recorte importante en la plantilla.

BANCO SANTANDER: LA DIGITALIZACIÓN COMO CATALIZADOR DE LOS RECORTES

Aun así tiene un as en la manga. La vocación digital de Botín y su plan para enrolar toda Europa en una plataforma común. Más conocido bajo el nombre de ‘One Europe’, bajo los anglicismos que tanto le gusta usar a la presidenta, se trata de uno de los pilares esenciales en la gran ambición de Banco Santander. La idea, además, tiene mucho sentido, tanto comercial como de ejecución y costes. Al fin y al cabo, siempre es mejor poder escalar los gastos tecnológicos al ser fijos. Con ello se logra una mayor rentabilidad, una característica ahora escasa en la banca.

Para entenderlo podemos hacer un juego mental: si el Santander es capaz de obtener de cada cliente una cantidad de, por ejemplo, 100 euros, en forma de comisiones y/o créditos. Y la inversión, por ejemplo, es de 1.000 millones, entonces, si la entidad tiene diez millones de clientes, el beneficio por usuario será nulo, puesto que lo que obtiene y el coste por la plataforma es de 100 euros ambos. Pero si puede conseguir ampliar esa cifra a 100 millones de usuarios, las ganancias por clientes se disparan hasta los 90 euros. Obviamente, la entidad busca maximizar ambas vías.

Ese empeño digital le permitirá cerrar más rápido sucursales por dos motivos. En primer lugar, ya no las necesita para captar clientes. De hecho, son cada vez menos las personas que se hacen de un banco por la cercanía de una oficina. Por otro lado, al ser una relación digital, y no de cercanía, con los usuarios tampoco necesita de esas sucursales para dar un buen servicio, por lo que se reafirma la idea de cierre. Ambas circunstancias, obviamente, se han disparado en los últimos años. La primera por la adopción de internet, la segunda por las restricciones de los propios bancos.

BBVA QUIERE SER LÍDER EN EFICIENCIA, ESO SUPONDRÍA MUCHAS SALIDAS

La evolución digital y el cierre de oficinas tienen una correlación muy alta (del 0,96 sobre 1). Los analistas de JPMorgan encontraron que, por cada punto que crece el porcentaje de ventas digitales, el banco en cuestión reduce el número de sucursales en un 2,8% y la plantilla en unas tres personas por oficina. Con esos datos, que se han demostrado sólidos en los últimos recortes efectuados por los bancos, la cifra de salidas en los próximos años podría acercarse a las vividas en este 2021. Con BBVA a la vanguardia.

El ERE de BBVA supuso la salida de 3.000 trabajadores, al margen de otras tantas prejubilaciones. La razón es que durante el trienio que va desde 2018 a 2020 las ventas digitales subieron en 11 puntos porcentuales, del 52 al 63%, y la penetración móvil lo hizo en 15 puntos, del 44 al 59%. Unas cifras que se asemejan a las que esperan los analistas de Barclays para el periodo que va de 2021 a 2023, por lo que el desenlace podría ser el mismo. De hecho, los mismos expertos del banco de inversión advierten que “vemos margen para que el banco implemente acciones adicionales de restructuración de costes en un futuro cercano”.

Un alegato que el banco se esfuerza en desmentir. Aunque también lo hacía semanas antes de anunciar oficialmente el ERE. Además, los ejecutivos del banco en privado explican la necesidad de proseguir con los recortes. De hecho, los analistas reunidos con el que era director financiero del grupo, Jaime Sáenz de Tejada, explican que “los mensajes sobre costes señalan que los próximos recortes del programa de despidos ahora lanzados no son el final del proceso”. El objetivo final de BBVA es ser el más eficiente de España en 2023 y 2024.

LAS SINERGIAS EN LAS FUSIONES: CAIXABANK, UNICAJA Y ¿BBVA Y SABADELL?

Si bien la digitalización es una fuerza imparable que destruirá empleo en el sector bancario, las fusiones son quizás una energía todavía mayor. Para entender su papel principal en el actual sistema bancario español, primero hay que preguntarse: si tan costosas son las sucursales, ¿por qué no se cierran más? La respuesta es que el sector está inmerso en una guerra de desgaste (war of atrittion) en la que el cierre de una oficina puede propiciar todavía que los clientes se vayan a la de al lado que no ha cerrado. Al fin y al cabo, el canal digital de captación todavía ronda el 50% en España.

Con este problema de fondo, las fusiones son la solución más eficiente. Así, la entidad resultante, llámese Caixabank o Unicaja, puede cerrar las oficinas que tiene en cierto código postal dejando solo una. Además, lo logra manteniendo en buena medida todos los clientes. Por ello, muchas veces los banqueros cuando hablan de posibles operaciones corporativas señalan al encaje geográfico. Una palabreja que solo quiere decir que tienen muchas sucursales juntas.

Carlos Torres, presidente de BBVA, lo ha utilizado en ciertas ocasiones. Y a Sabadell le hace falta mejorar su rentabilidad. El acoplamiento de ambos, además, es de los mejores en todo el sector. También un tamaño mayor implica mayor capacidad para seguir jugando esa guerra de desgaste. BBVA tiene la puerta abierta.

Todo ello, implica porqué los ERE de Caixabank o Unicaja son más grandes. Aunque no está todo hecho. La reducción de plantilla suele ejecutarse en dos pasos. Como ya hizo Banco Santander al comerse al Popular. Barclays advierte sobre la firma catalana: “creemos que existe la posibilidad de nuevas acciones de reestructuración de costes, ya que las métricas proyectadas de eficiencia todavía están por encima del promedio del país”.

INFLACIÓN DE COSTES Y OTROS PROBLEMAS MACRO PARA LOS BANCOS

Por último, los bancos se enfrentan a un terreno desconocido en los últimos años: un escenario de inflación alta. Los académicos explican que se trata de un efecto temporal por los altos precios de la energía, pero grandes nombres de todo el mundo advierten que podría durar más tiempo. Sea como fuere, con los datos actuales las entidades van a sufrir mucho más para mantener a raya sus costes. De hecho, a algunos como Bankinter les puede pasar una mala jugada. “Creemos que Bankinter tendrá un desempeño inferior al sector bancario principalmente debido a los mayores costos”, advierten desde Barclays.

Ese escenario se traducirá en un aumento de los costes de entre el 1 y el 2% anual, según los datos de la firma británica. Lo suficiente para dañar los ya castigados márgenes operativos de la banca española. Más si cabe que cuando el BCE se resistirá a subir tipos hasta 2024. Por último, los ingresos podrían sufrir a la baja. La actividad bancaria está muy relacionada con la evolución de la economía, de hecho, el negocio bancario se conoce como cíclico. Con el crecimiento económico también se produce un aumento de los préstamos, algo vital para las firmas financieras. Pero los últimos recortes en la previsiones ponen un asterisco al respecto.

“Vemos un riesgo a la baja para las proyecciones de crecimiento del PIB”, señala Barclays. BBVA Research, por su parte, dio un tijeretazo a sus previsiones de crecimiento recientemente. En definitiva, se está volviendo a crear un entorno donde las presiones de los costes están al alza y la de los ingresos, a la baja. Con un crecimiento fuerte de la digitalización y fusiones a la vista. Un caldo de cultivo perfecto para que algunos bancos vuelvan a meter la tijera más pronto que tarde.